인플레이션(물가상승)과 통화 긴축

커지는 이자부담…주담대 금리 6% 코앞=가계 이자부담은 더 커질 전망이다. 국고채 3년물은 주택담보대출 변동금리에 영향을 미치는 코픽스에 연동된다. 5년물은 주담대 혼합형(고정금리)의 기준금리인 금융채 5년물에 영향을 미친다. 최근 국고채 금리 상승은 당장 15일 공시되는 신규 코픽스에 반영될 가능성이 높다. 대출 금리가 더 오를 수 있단 이야기다.

지난 10일 기준 KB국민·신한·하나·우리·NH농협은행의 주담대 고정금리는 연 4.06~5.77%로 지난해 말(연 3.6~4.978%)보다 최고 금리는 0.792% 포인트 올랐다.

시중은행 관계자는 “대출 금리가 기준금리 인상 폭만큼만 오른다고 가정해도 주담대 금리는 올 연말 6%대 중반이나 7%에 가까운 6%대 후반까지 오를 수 있다”고 말했다. 시장에선 한은이 올해 기준금리를 추가적으로 0.25%포인트씩 두차례 더 추가 인상할 것으로 보고 있다.

금리 상승은 더 이어질 전망이다. 신한금융투자는 올해 투자전망을 수정하면서 “일시적일 것으로 치부됐던 물가 상승 우려가 구조적 위험으로 심화되면서 통화 긴축 가속화, 금리 상승, 실물경기 위축 우려로 확산될 것”이라고 밝혔다.

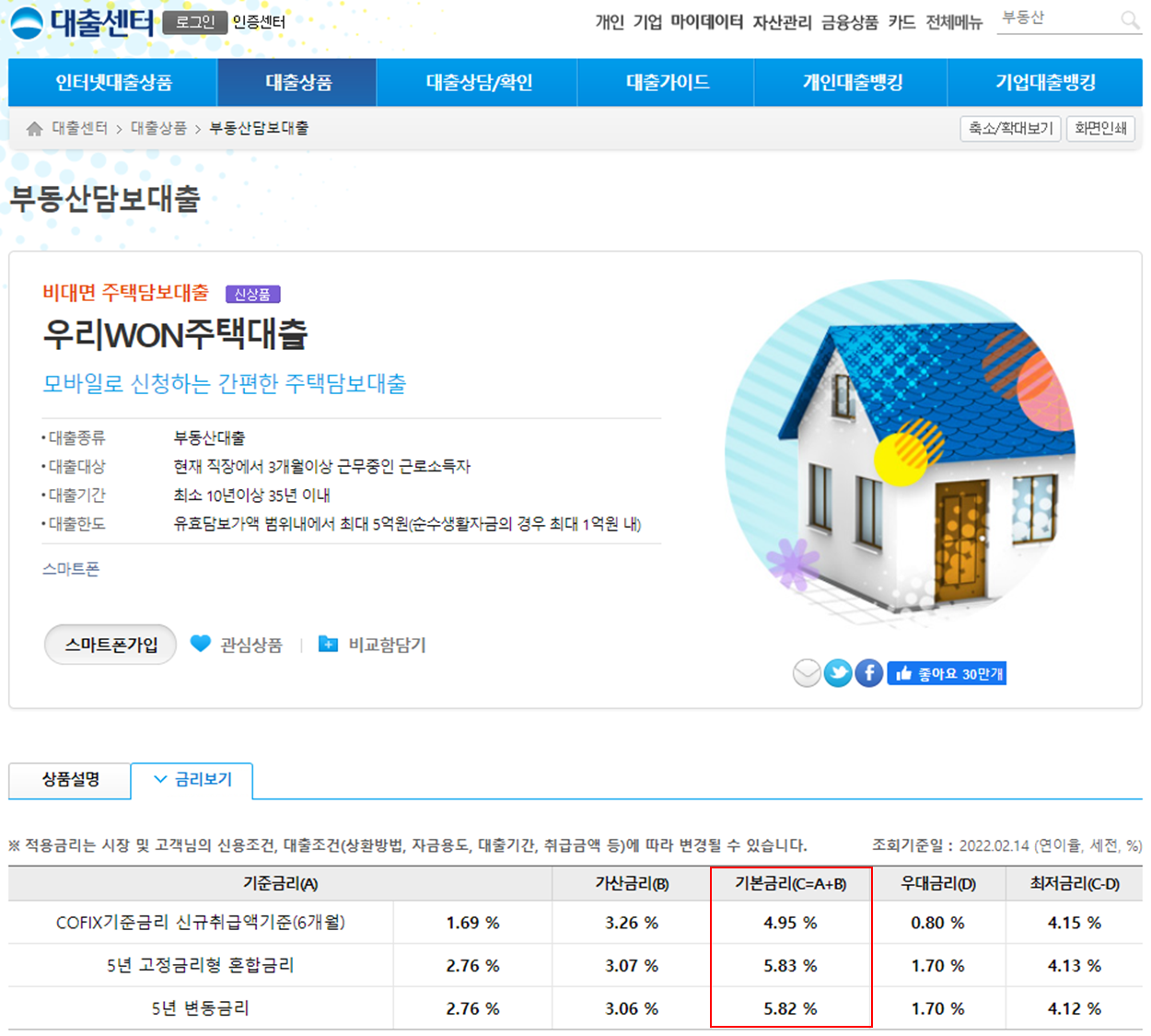

우리은행 주택담보대출의 경우 2월 14일 기준 기본금리 4.95~5.82%이다. 우대금리를 적용 받을 경우 최저금리 4.15~4.12 수준이다.

주택금융공사 주택담보대출

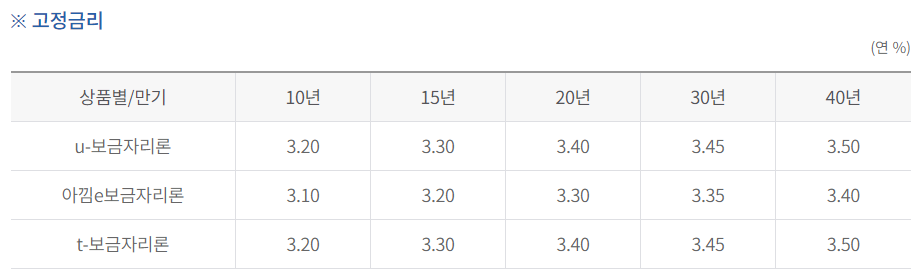

서민들을 위한 대출인 주택금융공사의 보금자리론(주택담보대출)의 경우에도 지속적으로 금리가 인상중이다. 일반 시중은행 주택담보대출과 달리 고정금리로 3.1~3.5% 수준 이다. 조건에 따라 최대 1.02%까지 우대금리 적용이 가능하다. 20년 10월의 경우 고정금리 2.00~2.34% 수준에 비해서는 1% 이상 증가하였다. 하지만 보금자리론의 경우 연소득 7천만원 이하 (부부합산 연소득 85백만원 이하), 무주택자 또는 1주택자 등 주택 조건이 다소 까다롭기 때문에 조건이 맞지 않은 경우 이용하기 어려운 상품이다.

참고기사 : https://news.v.daum.net/v/20220214112047726

'부동산 이야기 > 부동산 뉴스' 카테고리의 다른 글

| 민간주도 250만호 공급…'집값 안정·도심 공급' 잡을까 (4) | 2022.03.10 |

|---|---|

| '무주택자 LTV 80%까지 완화' 윤석열 공약에… 영끌족 늘어날까 (2) | 2022.03.10 |

| [청년희망적금 소개 및 가입요건] - 연 9% 금리 수준의 일반적금과 유사한 효과 (40) | 2022.02.08 |

| [고속도로] 경부고속도로 양재IC~화성 구간, 지하도로 새로 뚫린다 (1/29 기사) (1) | 2022.01.29 |

| [집값 전망] 서울 아파트값 하락, 청약도 시들…"대선 전까지 약보합 전망" (1/28 기사) (7) | 2022.01.28 |