부동산을 포함해 재산을 가지고 있다는 사실만으로 세금을 내야 하는 경우가 있습니다.

부동산을 가진 사람이면 누구나 내야 하는 세금이 재산세이고,

그 중에서 고가주택을 가진 사람은 종합부동산세도 부담해야합니다.

먼저, 이번 포스팅은 지난 재산세 포스팅에 이어,

부동산 고가주택을 보유 중인 사람이 내야 하는 종합부동산세에 대해 자세히 알아보겠습니다. :)

지난 포스팅 참고: https://bualyou.tistory.com/29

집 보유 할 때 내야 하는 세금 (1) (feat. 재산세)

부동산을 포함해 재산을 가지고 있다는 사실만으로 세금을 내야 하는 경우가 있습니다. 부동산을 가진 사람이면 누구나 내야 하는 세금이 재산세이고, 그 중에서 고가주택을 가진 사람은 종합

bualyou.tistory.com

"종합부동산세"란?

과세기준일(매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

1) 1차로 부동산 소재지 관할 시·군·구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고,

2) 2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할세무서에서 종합부동산세를 부과합니다.

| 유형별 과세대상 | 공제금액 |

| 주택(주택부속토지 포함) | 6억 원* (1세대 1주택자 11억 원) |

| 종합합산토지(나대지·잡종지 등) | 5억 원 |

| 별도합산 토지(상가·사무실 부속토지 등) | 80억 원 |

* ’21년 귀속분부터 법인 주택분 종합부동산세 기본공제 배제

* 일정한 요건을 갖춘 임대주택, 미분양주택 등과 주택건설사업자의 주택신축용토지에 대하여는 9.16.부터 9.30.까지 합산배제신고 하는 경우 종합부동산세에서 과세제외 됩니다.

납세의무자

1) 주택 : 인별로 소유한 전국 주택의 공시가격 합계액이 6억 원을 초과하는 자 (단, 1세대 1주택자는 11억 원)

2) 종합합산토지 : 인별로 소유한 전국 종합합산토지(나대지 등)의 공시가격 합계액이 5억 원을 초과하는 자

3) 별도합산토지 : 인별로 소유한 전국 별도합산토지(주택을 제외한 건축물의 부속토지 등)의 공시가격 합계액이 80억 원을 초과하는 자

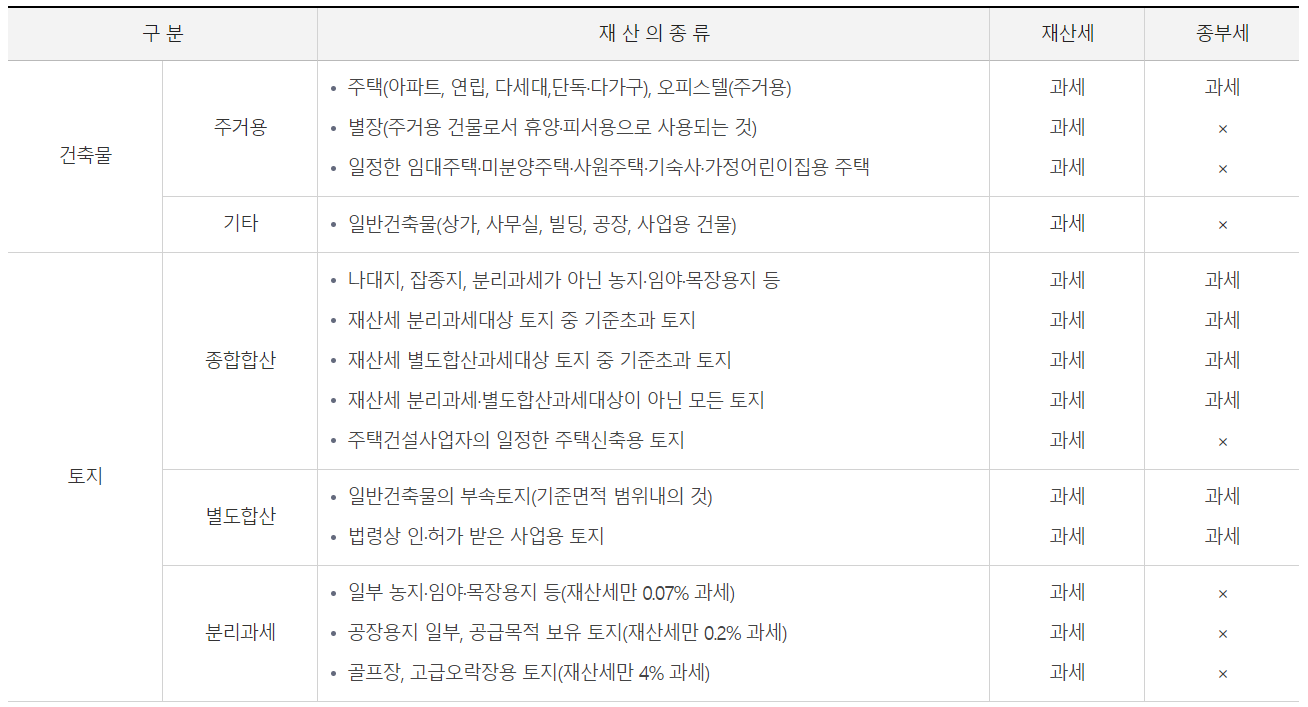

과세대상

주택(부속토지포함), 종합합산토지, 별도합산토지로 구분하여 과세대상 판정

[과세대상 구분]

과세표준

[과세유형별 전국합산{공시가격 × (1-감면율)}- 공제금액(과세기준금액)] × 공정시장가액비율

- 주 택 분 : [전국합산 {공시가격× (1 - 감면율)} - 6억 원(11억 원]× 95%

- 법 인 : [전국합산 {공시가격× (1 - 감면율)}]× 95%

- 종합합산토지분 : [전국합산 {공시가격× (1 - 감면율)} - 5억 원]× 95%

- 별도합산토지분 : [전국합산 {공시가격× (1 - 감면율)} - 80억 원]× 95%

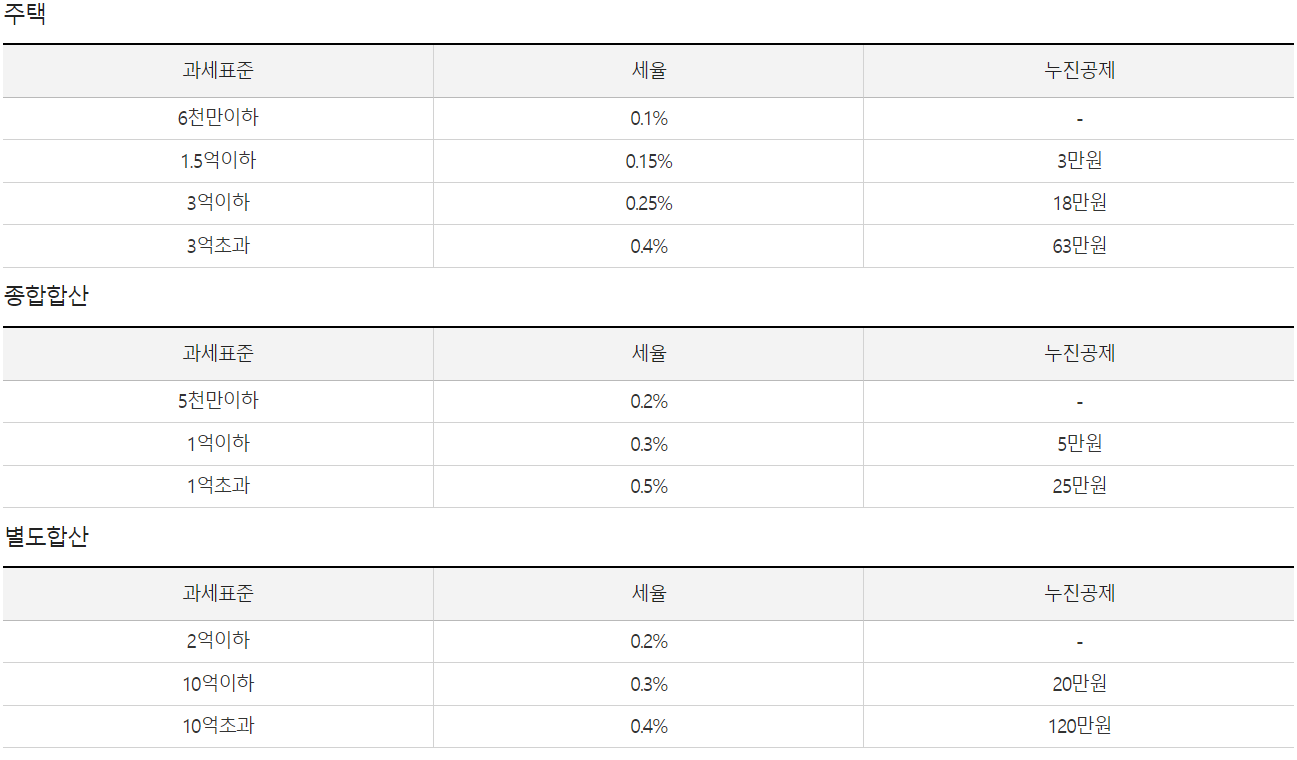

세율

산출세액 계산

1. 산출세액 =(과세표준 × 세율 - 누진공제)-공제할 재산세액*

* 해당연도 재산세로 부과된 세액의 합계액 × 과세표준에 대하여 재산세 표준세율로 계산한 재산세상당액 {=종부세 과세표준 × 재산세 공정시장가액비율(주택:60%,토지70%) × 재산세율}/주택 또는 토지(종합, 별도구분)를 각각 합산하여 표준세율로 계산한 재산세상당액

2. 1세대 1주택자 세액공제(한도 80%) = 산출세액 × 연령별(보유기간별) 공제율

1) 연령별 공제율 : 60세 이상(20%), 65세 이상(30%), 70세 이상(40%)

2) 보유기간별 공제율 : 5년 이상(20%), 10년 이상(40%), 15년 이상(50%)

세부담상한 초과세액

(재산세 + 세부담상한전 종부세액*) - { 전년(재산세 + 종부세) × 150%~300% }**

* (과세표준 × 세율 - 누진공제) - (공제할 재산세액 + 세액공제액)

** 토지 및 일반주택 150%, 조정대상지역 2주택 300%, 3주택 이상 300%

고지·납부

1. 과세기준일 : 매년 6월 1일

2. 납부기간 : 매년 12월 1일 ~ 12월 15일

3. 분납 : 납부할 세액이 250만원 초과(농특세 제외)시 납부기한 경과일로부터 6개월 이내※ 250만원 초과 500만원 미만 : 250만원 초과금액, 500만원 초과 : 50%이하 금액

4. 신용카드 납부 : 고지(신고)금액 1천만원(농특세 포함)까지(신용카드 0.8%, 체크카드 수수료 0.5%는 납세자 부담)

합산배제주택

지자체 임대사업자등록 및 세무서 주택임대업 사업자등록을 한 자로 과세기준일 현재 실제 임대 개시를 하고 있는 주택

| 임대주택유형 | 전용면적 | 주택가격 | 주택수 | 임대기간 |

| 매입임대1) (장기일반민간임대주택) |

- | 6억 원 이하 (비수도권3억 원) 이하 |

전국 1호 이상 | 5년이상3) 10년이상 |

| 건설임대2) (장기일반민간임대주택) |

149㎡이하 | 6억 원 이하 | 전국 2호 이상 | 5년이상3) 10년이상 |

| 기존임대 4) | 국민주택규모 5) 이하 | 3억 원 이하 | 전국 2호 이상 | 5년 이상 |

| 미임대 건설임대(민간) | 149㎡이하 | 9억 원 이하 | - | - |

| 리츠·펀드 매입임대 | 149㎡이하 | 6억 원 이하 | 비수도권 5호 이상 | 10년이상 |

| 미분양 매입임대 | 149㎡이하 | 3억 원 이하 | 비수도권 5호 이상 | 5년이상 |

합산배제 사원용주택등

1. 사용자 소유의 사원용 주택 : 종업원에게 무상 또는 저가로 제공하는 국민주택규모이하 또는 과세기준일 현재 공시가격 3억원 이하인 주택

2. 기숙사 : 종업원 공동취사용 주택

3. 주택건설업자의 미분양주택 : 주택건설업자(주택법의사업계획승인이나건축법의 허가를 받은 자) 소유의 미분양주택으로 재산세 납세의무가 최초로 성립하는 날부터 5년이 경과하지 아니한 주택

4. 가정어린이집용 주택 : 과세기준일(6.1.)까지 자치단체장 인가 및 세무서에서 고유번호 부여받아 5년 이상 계속하여 가정어린이집로 운영하는 주택

5. 시공자가 대물변제 받은 미분양주택 : 시공자가 주택건설업자로부터 주택의 공사대금으로 대물변제 받은 미분양주택(공사대금 받은 이후 최초 납세의무 성립일로부터 5년 이내)

6. 연구기관의 연구원용 주택 : 정부출연연구기관이 2008.12.31. 현재 보유하고 있는 주택

7. 등록문화재 주택 : 문화재보호법 제47조 제2항에 따른 등록문화재(1세대1주택 주택수 판정시 제외)

8. 기업구조조정부동산투자회사 등이 2010.2.11일까지 직접 취득하는 서울특별시 밖의 미분양주택(계약체결 포함, 비수도권 비율이 60%이상) 또는 2011.4.30까지 직접 취득(계약체결 포함)하는 2010.2.11일 현재 서울특별시 밖의 미분양주택(비수도권 비율이 50% 이상) 중 비수도권 소재 미분양주택 또는 2014.12.31.까지 직접 취득(계약체결 포함)하는 미분양주택

9. 기업구조조정부동산투자회사 등과 매입약정 체결에 따라 취득하는 미분양주택

10. 신탁업자 미분양주택 : 시공자가 채권을 발행하여 조달한 금전을 신탁받은 신탁업자가 2010.2.11일까지 취득하는 서울특별시 밖의 미분양주택(계약체결 포함, 비수도권 비율이 60%이상) 또는 2011.4.30까지 직접 취득(계약체결 포함)하는 2010.2.11일 현재 서울특별시 밖의 미분양주택(비수도권 비율이 50% 이상) 중 비수도권 소재 미분양주택 또는 2012.12.31.까지 직접 취득(계약체결 포함)하는 미분양주택

11. 노인복지주택 : 노인복지법에 따라 노인복지주택을 설치한 자가 임대하는 노인복지주택

12. 향교(향교재단)이 소유한 주택의 부속토지(주택의 건물과 부속토지의 소유자가 다른 경우)

13. 세일앤리스백 리츠 등이 매입하는 주택 : 주택도시기금과 한국토지주택공사가 공동으로 출자하여 설립한 부동산투자회사 등이 주택담보대출차주에게 5년 이상 임대하고 임대기간 종료후 그 주택을 재입할수 있는 권리를 부여하는 등 요건을 갖춘 주택(’18.2.13.개정)

14. 토지임대부 분양주택 부속토지 : 「주택법」에 따른 토지임대부 분양주택의 부속토지

| 미분양기간별 적용 구분 | 합산배제연도 | |||||

| 21 | 22 | 23 | 24 | 25 | ||

| 재산세 납세의무가 최초로 성립하는 날 | '16.6.2.~'17.6.1. 이전 | ○ | × | × | × | × |

| '17.6.2.~'18.6.1. 이전 | ○ | ○ | × | × | × | |

| '18.6.2.~'19.6.1. 이전 | ○ | ○ | ○ | × | × | |

| '19.6.2.~'20.6.1. 이전 | ○ | ○ | ○ | ○ | × | |

| '20.6.2.~'21.6.1. 이전 | ○ | ○ | ○ | ○ | ○ | |

재산세(지방세) 세율

종합부동산세 셀프 계산

종합부동산세 셀프 계산은 아래 홈택스 사이트에서 하시면 됩니다 :)

https://www.hometax.go.kr/websquare/websquare.wq?w2xPath=/ui/pp/index_pp.xml

국세청 홈택스

www.hometax.go.kr

이번 포스팅은 고가주택을 가진 사람이 내는 종합부동산세에 대해 설명드렸습니다. :)

많은 도움되셨으면 합니다.

감사합니다.

'부동산 이야기 > 부동산 세금' 카테고리의 다른 글

| [증여세] 자녀에게 집을 물려주면 증여세는 얼마나 낼까? (feat. 증여금액별 증여세) (2) | 2022.09.25 |

|---|---|

| [부동산 세금] 아파트 매매 시 부부 공동명의 절세 효과 (8) | 2022.02.13 |

| 집 팔 때 내야하는 세금 (feat. 양도소득세) (8) | 2022.02.12 |

| 집 보유 할 때 내야 하는 세금 (1) (feat. 재산세) (12) | 2022.02.05 |

| 집 살 때 내야 하는 세금(취득세) 및 생애 첫 주택 취득세 감면 요건 (11) | 2022.02.03 |